具体的な与信管理手法

「与信管理」に従って売上債権として管理を行うことは次に挙げることが中心となります。

1)取引先を評価し、設定した各取引際の「信用枠」と売上債権残高を比較して、実態の売上債

権額が大きくならない様にコントロールすること。

2)取引先の「信用枠」を超えて、売上債権残高が膨らんだ場合は、売上回収の保全策を講じる、

あるいは回収促進を行うこと。

3)取引先全てについて、定期的に評価を行い「安全な企業」「危ない企業」の見直しを行う。

4)特に「大口の取引先」や「危ない取引先」については、より詳しく、また評価の見直しの期

間も短くするなどして、予兆管理を行うこと。

5)新たに「危ない企業」に選定したり、「危ない度合い」が変更された場合には回収方法の変

更や保全策を講じること。

1)〜5)の管理は、与信管理後の話しであり、この前提として「取引先を評価する」こと

が必要になります。

取引先の評価

それでは、「取引先を評価する」方法をご紹介します。

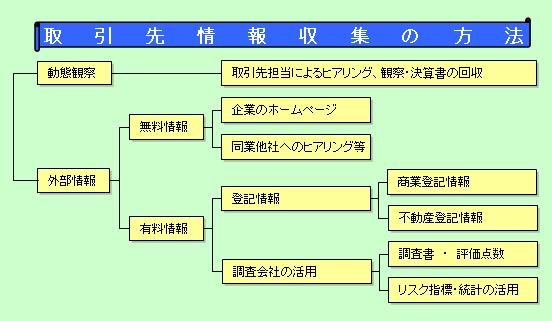

まず、現場に聞くと言う意味で、取引先の営業担当や審査を担当する方が、取引先へ行って

ヒアリングや雑談、さまざまな状況を観察する中で得た情報や同業他社、地域の人から情報を

集めて、評価をする方法が挙げられます。もちろん決算書が入手できるのであれば、財務分析

もできることから、より精度は上がると考えられます。

この場合、チェックポイントを決め、チェックの数を数える方法であったり、一定の項目数

(10項目程度)を決めて、それぞれに点数をつけて合計する方法であったり、それを格付と

してランク分けを行う方法であったりします。現場での情報や、状況の変化は、まずこの初動

から始まると言っても過言ではありません。

次に、外部情報を使う方法です。外部情報には、色々とありますが、まず、ホームページを

見ることから始めましょう。業界の他社のホームページに比べて、どうか?あるいは、最新の

情報が記載されているか?古い情報が変更載っていないか?など最近では企業の顔となるホー

ムページはその企業の思い入れや取組み姿勢などがわかると思います。

次に、外部情報を使う方法です。外部情報には、色々とありますが、まず、ホームページを

見ることから始めましょう。業界の他社のホームページに比べて、どうか?あるいは、最新の

情報が記載されているか?古い情報が変更載っていないか?など最近では企業の顔となるホー

ムページはその企業の思い入れや取組み姿勢などがわかると思います。

また、有料にはなりますが、「登記事項」の確認も大切な与信管理となります。「商業登記」

には、会社が何を事業目的としているか?登記事項に変わったことがないか?などを調べます。

また、「不動産登記」には、どのような金融機関から資金調達をした、あるいは現在調達して

いるか?他の取引先が担保設定しているかなどの状態を調べることができます。この部分につ

いても、どの様に変化しているかが大切なことになります。

そして、調査機関のレポートも非常に大切な情報の一つと言えます。そこには、自社では開

示に至らなかった財務諸表が出ていたり、調査機関の独自の点数(評価)などもあり、その業

界全体の流れを理解しながら、判断する材料にもなります。

評価をより進めるために

最近、今までの話しを統計手法に乗せて、算出したリスク指標を使うこともあります。これは

倒産を確率にしたり、取引先の業種をポートフォリオとして最大損失を把握したりするなど、倒

産に対するアプローチの方法を色々と統計として捕らえることで経営に迅速に提言できる体制を

整えていると考えて良いと思います。

|次へ| |Home| |前へ|